Za nárastom nákladov za škody na autách stojí kombinácia viacerých faktorov. Kľúčovú úlohu zohráva rast cien náhradných dielov aj práce v autoservisoch, ale aj technologická komplexnosť moderných vozidiel. „Kým v minulosti znamenala menšia nehoda relatívne jednoduchú opravu karosérie, dnes často dochádza k poškodeniu citlivých komponentov, ako sú senzory, kamery či asistenčné systémy, ktoré sú finančne náročné na výmenu aj kalibráciu. Aj relatívne bežná kolízia tak môže znamenať výrazne vyššie náklady, než boli vodiči zvyknutí v minulosti,“ vysvetľuje D. Nógli.

Najviac škôd tvoria búračky

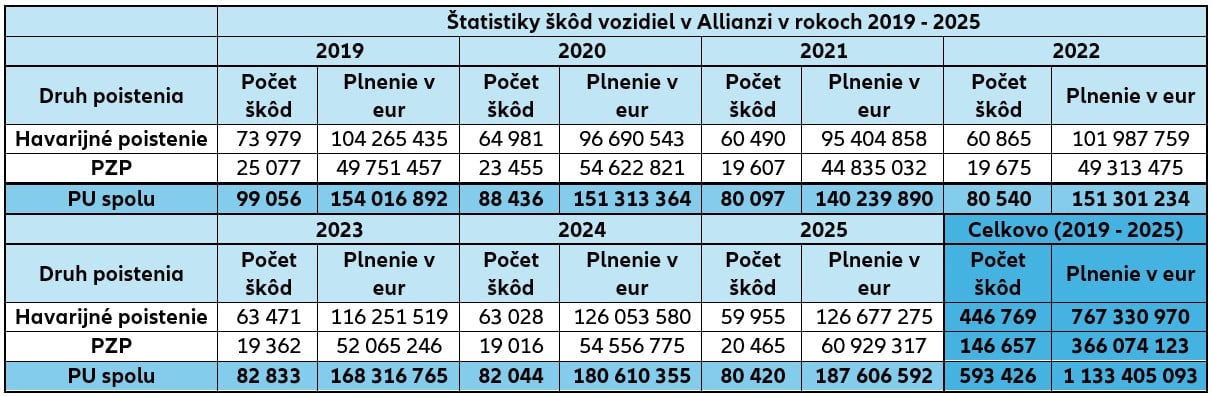

Štruktúra škôd zároveň dlhodobo potvrdzuje, že väčšina poistných udalostí na vozidlách vzniká pri bežných kolíziách na cestách. Približne 35 percent poistných udalostí tvorí zrážka s iným pohybujúcim sa vozidlom, ďalších približne 30 percent škôd vzniká nárazom do statických prekážok (stĺpy, bariéry, obrubníky, zvodidlá, steny či zaparkované autá). Poškodenia skiel tvoria zhruba pätinu všetkých škôd. Riziká ako stret so zverou, vandalizmus či krupobitie sa na celkovom objeme podieľajú jednotkami percent. Z regionálneho pohľadu sa škody koncentrujú najmä do najväčších dopravných uzlov. Bratislava dlhodobo tvorí takmer 20 percent všetkých poistných udalostí na vozidlách, nasledujú Prešovský a Košický kraj, pričom významné zastúpenie majú aj regióny Nitra, Žilina, Trnava a Banská Bystrica. Významnú úlohu zohráva aj sezónnosť. „V zimných mesiacoch evidujeme vyšší počet poistných udalostí, čo súvisí najmä so zhoršenými poveternostnými podmienkami, šmykmi, nedobrzdením či zníženou viditeľnosťou. Naopak, v letných mesiacoch je nehôd síce menej, no bývajú závažnejšie a finančne náročnejšie, a to najmä v dôsledku vyšších rýchlostí, dovolenkovej mobility a častejších stretov so zverou,“ konštatuje D. Nógli.

Keď sekundy rozhodujú o státisícoc

Štatistiky Allianzu ukazujú, aký vysoký finančný dopad môže mať škoda na vozidle. „Riešili sme prípad, keď vodič nákladného vozidla vošiel na železničné priecestie napriek aktívnej svetelnej aj zvukovej signalizácii a zrazil sa s osobným vlakom. Hoci sa nehoda zaobišla bez zranení cestujúcich, za škody na železničnom vozni sme z PZP a havarijného poistenia vyplatili 540-tisíc eur,“ hovorí D. Nógli. Iný vodič nákladného auta na diaľnici v Kolíne neprispôsobil rýchlosť jazdy tak, aby bol schopný zastaviť vozidlo včas. Narazil do auta pred sebou a vplyvom nárazu sa v kolóne postupne zrazilo až 10 vozidiel. Za škody na vozidle, bolestné, liečenie či sťaženie spoločenského uplatnenia Allianz vyplatil takmer 480-tisíc eur. V kombinácii s rastúcimi nákladmi na opravy tak môže aj relatívne bežná nehoda predstavovať pre motoristu významnú finančnú záťaž.

Auto úraz – ochrana pasažiera v akomkoľvek dopravnom prostriedku

Allianz dlhodobo považuje kombináciu PZP a havarijného poistenia so spoľahlivými asistenčnými službami za najkomplexnejšie riešenie ochrany vozidla. Takouto ochranou je poistenie Moje Auto, kde má klient na výber zo 4 balíkov poistenia Comfort, Plus, Extra alebo Max. Poisťovňa zároveň prichádza s novinkou, ktorá reaguje na reálne riziká na cestách. Je ním jednoduché úrazové poistenie Auto úraz, ktoré chráni vodiča / pasažiera pri dopravnej nehode. Poistenie kryje poškodeného až do výšky 30-tisíc eur pre prípad smrti úrazom alebo trvalých následkov úrazu v akomkoľvek dopravnom prostriedku v rámci celej Európy, a to len za 9 eur ročne. Výhodou je jednoduché uzatvorenie, bez zdravotného dotazníka či bez obmedzenia vstupného veku. „Na cestách nejde len o škody na vozidlách, ale najmä o zdravie ľudí. Poistenie Auto úraz reflektuje rastúci dopyt po jednoduchej a okamžite dostupnej ochrane v každodennej mobilite. Produkt prináša dostupné a praktické riešenie a dopĺňa ochranu PZP a havarijného poistenia, keďže kryje poisteného v električke, metre, na lanovke či v akomkoľvek inom dopravnom prostriedku,“ dopĺňa riaditeľ odboru retailových rizík v neživotnom poistení Allianz Michal Bohunský.